税務法規集 更新情報(2023年9月度)

対象期間:2023年8月18日から同年9月14日まで

目次

9月度に更新された法令等は以下のとおりです。

施行規則

租税特別措置法施行規則

国家戦略特別区域法施行規則への参照条文が変更されています。

| 改正後 | 改正前 |

|---|---|

| 第十九条の十一(特定新規中小会社が発行した株式を取得した場合の課税の特例) | |

|

三 法第四十一条の十九第一項第四号に掲げる株式会社に該当する特定新規中小会社 当該特定新規中小会社との間で締結する特定新規株式に係る投資に関する条件を定めた契約で国家戦略特別区域法施行規則第十三条第二号ロに規定する特定株式投資契約に該当するもの

|

三 法第四十一条の十九第一項第四号に掲げる株式会社に該当する特定新規中小会社 当該特定新規中小会社との間で締結する特定新規株式に係る投資に関する条件を定めた契約で国家戦略特別区域法施行規則第十三条第三号ロに規定する特定株式投資契約に該当するもの

|

通達

法人税基本通達

令和5年6月20日付の「法人税基本通達等の一部改正について」がホームページにも反映されました。 国税庁の公式アナウンスは以下のとおりです。

法人税基本通達等の主要改正項目について(PDFファイル/333KB)主な改正は以下の2点です。

- 土地改良法の改正による土地改良区から一般社団法人又は認可地縁団体への組織変更制度の創設に伴う変更

- 自己が発行した暗号資産に関する例示や意義の新設

暗号資産の発行体に関連する場合は一通り確認しておいた方が良いように思われます。

| 改正後 | 改正前 |

|---|---|

| 1-2-6(公共法人が収益事業を行う公益法人等に該当することとなった事実が生じた日等) | 1-2-6(公益法人 |

|

1-2-6 法第14条第1項第4号(事業年度の特例)に規定する「その事実が生じた日」は、次に掲げる場合には、それぞれ次に定める日をいう。(平20年課法2-5「三」により追加、平22年課法2-1「三」、平23年課法2-17「三」、平29年課法2-17「二」、令元年課法2-10「二」、令4年課法2-14「三」、令5年課法2-8「一」により改正)

|

1-2-6 法第14条第1項第4号(事業年度の特例)に規定する「その事実が生じた日」は、次に掲げる場合には、それぞれ次に定める日をいう。(平20年課法2-5「三」により追加、平22年課法2-1「三」、平23年課法2-17「三」、平29年課法2-17「二」、令元年課法2-10「二」、令4年課法2-14「三」により改正)

|

|

(1) 公共法人が収益事業を行う公益法人等に該当することとなった場合 次に掲げる場合に応じ、それぞれ次に定める日

|

(1) 公益法人

|

|

イ 土地改良区が土地改良法第76条(組織変更)の規定により一般社団法人に組織変更をした場合(同法第76条の6第1項(組織変更の効力の発生等)に規定する効力発生日において、非営利型法人に該当し、かつ、収益事業を行う場合に限る。) 当該効力発生日

|

イ 公益社団法人又は公益財団法人が普通法

公益社団法人及び公益財団法人の認定等に関する法律(以下1-2-6において「公益認定法」という。) |

|

ロ 土地改良区が同法第76条の11(組織変更)の規定により認可地縁団体(地方自治法第260条の2第7項(地縁による団体)に規定する認可地縁団体をいう。以下1-2-6において同じ。)に組織変更をした場合(土地改良法第76条の14第1項(組織変更の効力の発生等)に規定する効力発生日において収益事業を行う場合に限る。) 当該効力発生日

|

ロ 非営利型法人が普通法人に該当することとなった場合 令第3条第1項

|

|

(2) 公共法人又は公益法人等が普通法人又は協同組合等に該当することとなった場合 次に掲げる場合に応じ、それぞれ次に定める日

|

(2) 普通法人又は協同組合

|

|

イ 土地改良区が同法第76条の規定により一般社団法人に組織変更をした場合(同法第76条の6第1項に規定する効力発生日において非営利型法人に該当しない場合に限る。) 当該効力発生日

|

イ 一般社団法人

|

|

ロ 公益社団法人又は公益財団法人が普通法人に該当することとなった場合 公益社団法人及び公益財団法人の認定等に関する法律(以下1-2-6において「公益認定法」という。)第29条第1項又は第2項(公益認定の取消し)の規定による公益認定の取消しの日

|

ロ 一般社団法人又は一般財団法人のうち普通

|

|

ハ 非営利型法人が普通法人に該当することとなった場合 令第3条第1項各号又は第2項各号(非営利型法人の範囲)に掲げる要件のいずれかに該当しないこととなった日

|

ハ 医療法人のうち普通

|

|

ニ 社会医療法人が普通法人に該当することとなった場合 医療法第64条の2第1項(収益業務の停止)の規定による社会医療法人の認定を取り消された日

|

ニ 出資商工組合が非出資商工組合に移行することとなった場合等、協同組合等(生産森林組合を除く。)が公益法人等に該当することとなった場合 移行の登記の日

|

|

ホ 法別表第二に掲げる商工組合(以下1-2-6において「非出資商工組合」という。)が法別表第三に掲げる商工組合(以下1-2-6において「出資商工組合」という。)に移行することとなった場合等、公益法人等(農業協同組合連合会を除く。(3)ニにおいて同じ。)が協同組合等(農業協同組合連合会を除く。(3)ニにおいて同じ。)に該当することとなった場合 移行の登記の日

|

ホ 生産森林組合

|

|

へ 法別表第二に掲げる農業協同組合連合会が農業協同組合法第87条(医療法人への組織変更)の規定により医療法人(普通法人に限る。)に組織変更をした場合 同法第91条第1項に規定する効力発生日

|

へ 非出資組合である

|

|

ト 特定労働者協同組合(労働者協同組合法第94条の3第2号(認定の基準)に規定する特定労働者協同組合をいう。以下1-2-6において同じ。)が普通法人に該当することとなった場合 同法第94条の19第1項又は第2項(認定の取消し)の規定による同法第94条の2(認定)の認定の取消しの日

|

ト 法別表第三に掲げる農業協同組合連合会が農業協同組合法第87条の規定により社会医療法人に組織変更をした場合 同法第91条第1項に規定する効力発生日

|

|

(3) 普通法人又は協同組合等が公益法人等に該当することとなった場合 次に掲げる場合に応じ、それぞれ次に定める日

|

(新設)

|

|

イ 一般社団法人又は一般財団法人のうち普通法人であるものが公益社団法人又は公益財団法人に該当することとなった場合 公益認定法第4条(公益認定)に規定する行政庁の認定を受けた日

|

(新設)

|

|

ロ 一般社団法人又は一般財団法人のうち普通法人であるものが非営利型法人に該当することとなった場合 令第3条第1項各号又は第2項各号に掲げる要件の全てに該当することとなった日

|

(新設)

|

|

ハ 医療法人のうち普通法人であるものが社会医療法人に該当することとなった場合 医療法第42条の2第1項(社会医療法人)の規定による社会医療法人の認定を受けた日

|

(新設)

|

|

二 出資商工組合が非出資商工組合に移行することとなった場合等、協同組合等(生産森林組合を除く。)が公益法人等に該当することとなった場合

移行の登記の日 |

(新設)

|

|

ホ 生産森林組合が森林組合法第100条の19(組織変更)の規定により認可地縁団体に組織変更をした場合 同法第100条の23第1項(組織変更の効力の発生等)に規定する効力発生日

|

(新設)

|

|

ヘ 非出資組合である農業協同組合、農業協同組合連合会又は農事組合法人が農業協同組合法第77条(一般社団法人への組織変更)の規定により一般社団法人に組織変更をした場合(同法第78条第2項第6号に規定する効力発生日において非営利型法人に該当する場合に限る。) 当該効力発生日

|

(新設)

|

|

ト 法別表第三に掲げる農業協同組合連合会が農業協同組合法第87条の規定により社会医療法人に組織変更をした場合 同法第91条第1項に規定する効力発生日

|

(新設)

|

|

チ 労働者協同組合のうち普通法人であるものが特定労働者協同組合に該当することとなった場合 労働者協同組合法第94条の2の規定による行政庁の認定を受けた日

|

(新設)

|

| 1-6-1(納付すべき道府県民税等の計算) | |

|

(注) 被合併法人の最後事業年度又は法第24条第1項第2号から第7号まで(配当等の額とみなす金額)の規定によりみなし配当の計算が必要となる事業年度については、標準税率によらず適正額により計算の基礎となる事業年度の利益積立金額を計算することに留意する。

|

(注) 被合併法人の最後事業年度又は法第24条第1項第2号から第7号まで

|

| 1-8-1(該当することとなる日等) | 1-8-1(その事実が生じた日) |

|

1-8-1 法人が1-2-6(公共法人が収益事業を行う公益法人等に該当することとなった事実が生じた日等)の(1)イ若しくはロ、(2)イからトまで又は(3)イからチまでに掲げる場合に該当する場合において、法第14条(事業年度の特例)の規定以外の規定を適用するときの当該規定における「該当することとなる日」又は「該当することとなつた日」については、1-2-6の取扱いを準用する。(平20年課法2-5「六」により追加、平29年課法2-17「六」、令2年課法2-17「一」、令4年課法2-14「六」、令5年課法2-8「二」により改正)

|

1-8-1 1-2-6(公益法人

|

| 2-1-21の13(短期売買業務の廃止に伴う短期売買商品等から短期売買商品等以外の資産への変更) | |

|

2-1-21の13 法第61条第5項(短期売買商品等のみなし譲渡)の「短期売買商品等の売買を行う業務の全部を廃止したとき」とは、反復継続して行う短期売買商品等(同条第1項に規定する暗号資産(以下2-3-67の5までにおいて「暗号資産」という。)を除く。以下2-1-21の13において同じ。)の売買を主たる業務として又は従たる業務として営んでいる法人が、その業務を行っている事業所、部署等の撤収、廃止等をし、当該法人が当該業務そのものを行わないこととした場合をいうのであるから、単に、保有する短期売買商品等の売却を行わないこととした場合は、これに該当しないことに留意する。(平19年課法2-17「四」により追加、平22年課法2-1「七」、平30年課法2-8「二」、令元年課法2-10「三」、令2年課法2-17「ニ」、令5年課法2-8「三」により改正)

|

2-1-21の13 法第61条第5項(短期売買商品等のみなし譲渡)の「短期売買商品等の売買を行う業務の全部を廃止したとき」とは、反復継続して行う短期売買商品等(同条第1項に規定する暗号資産(以下2-3-65までにおいて「暗号資産」という。)を除く。以下2-1-21の13において同じ。)の売買を主たる業務として又は従たる業務として営んでいる法人が、その業務を行っている事業所、部署等の撤収、廃止等をし、当該法人が当該業務そのものを行わないこととした場合をいうのであるから、単に、保有する短期売買商品等の売却を行わないこととした場合は、これに該当しないことに留意する。(平19年課法2-17「四」により追加、平22年課法2-1「七」、平30年課法2-8「二」、令元年課法2-10「三」、令2年課法2-17「ニ」により改正)

|

| 2-1-21の14(暗号資産信用取引に係る現渡しの方法による決済を行った場合の損益の計上時期) | |

|

2-1-21の14 法第61条第8項(短期売買商品等の譲渡損益及び時価評価損益)に規定する暗号資産信用取引の方法により暗号資産の売付けを行った場合において、いわゆる現渡しの方法による決済を行ったときは、当該取引に係る譲渡損益の額は、当該決済に係る約定が成立した日に計上する。(令元年課法2-10「三」により追加、令2年課法2-17「ニ」、令5年課法2-8「三」により改正)

|

2-1-21の14 法第61条第7項(短期売買商品等の譲渡損益及び時価評価損益)に規定する暗号資産信用取引の方法により暗号資産の売付けを行った場合において、いわゆる現渡しの方法による決済を行ったときは、当該取引に係る譲渡損益の額は、当該決済に係る約定が成立した日に計上する。(令元年課法2-10「三」により追加

|

| 2-1-49(暗号資産信用取引に係る利益相当額等の外貨換算) | |

|

2-1-49 法第61条第8項(短期売買商品等の譲渡損益及び時価評価損益)に規定する利益の額又は損失の額に相当する金額の円換算は、当該事業年度終了の日の13の2-1-2(外貨建取引及び発生時換算法の円換算)に定める電信売買相場の仲値による。ただし、継続適用を条件として、当該利益の額に相当する金額については13の2-1-2に定める電信買相場、当該損失の額に相当する金額については13の2-1-2に定める電信売相場によることができるものとする。(令元年課法2-10「三」により追加、令2年課法2-17「ニ」、令5年課法2-8「三」により改正)

|

2-1-49 法第61条第7項(短期売買商品等の譲渡損益及び時価評価損益)に規定する利益の額又は損失の額に相当する金額の円換算は、当該事業年度終了の日の13の2-1-2(外貨建取引及び発生時換算法の円換算)に定める電信売買相場の仲値による。ただし、継続適用を条件として、当該利益の額に相当する金額については13の2-1-2に定める電信買相場、当該損失の額に相当する金額については13の2-1-2に定める電信売相場によることができるものとする。(令元年課法2-10「三」により追加、令2年課法2-17「ニ」により改正)

|

| 2-3-62(暗号資産信用取引に係る売付け及び買付けに係る対価の額) | |

|

2-3-62 法第61条第1項(短期売買商品等の譲渡損益及び時価評価損益)に規定する譲渡利益額又は譲渡損失額の計算に当たり、同条第8項に規定する暗号資産信用取引の方法により暗号資産の売付け又は買付けを行う者が、他の者(当該暗号資産信用取引に関し、当該売付け又は買付けを行う者に対して信用を供与する者に限る。以下2-3-62において同じ。)に支払う又は他の者から支払を受ける次に掲げるものは、それぞれ次による。ただし、売買委託手数料の額に相当する金額を除き、これらのものを売付けに係る対価の額(令第118条の6第10項(短期売買商品等の一単位当たりの帳簿価額の算出の方法及びその選定の手続等)に規定する暗号資産の売付けに係る対価の額をいう。以下2-3-62において同じ。)又は買付けに係る対価の額(令第118条の6第10項に規定する暗号資産の買付けに係る対価の額をいう。以下2-3-62において同じ。)に含めず、その発生に応じ収益又は費用として益金の額又は損金の額に算入している場合には、継続適用を条件としてこれを認める。(令元年課法2-10「四」により追加、令2年課法2-17「三」、令5年課法2-8「四」により改正)

|

2-3-62 法第61条第1項(短期売買商品等の譲渡損益及び時価評価損益)に規定する譲渡利益額又は譲渡損失額の計算に当たり、同条第7項に規定する暗号資産信用取引の方法により暗号資産の売付け又は買付けを行った者が、当該暗号資産信用取引に関し、暗号資産交換業者(資金決済に関する法律第2条第7項(定義)に規定する暗号資産交換業を行う者をいう。以下2-3-65までにおいて同じ。)に支払う又は暗号資産交換業者から支払を受ける次に掲げるものは、それぞれ次による。ただし、売買委託手数料の額に相当する金額を除き、これらのものを売付けに係る対価の額(令第118条の6第9項(短期売買商品等の一単位当たりの帳簿価額の算出の方法及びその選定の手続等)に規定する暗号資産の売付けに係る対価の額をいう。以下2-3-62において同じ。)又は買付けに係る対価の額(令第118条の6第9項に規定する暗号資産の買付けに係る対価の額をいう。以下2-3-62において同じ。)に含めず、その発生に応じ収益又は費用として益金の額又は損金の額に算入している場合には、継続適用を条件としてこれを認める。(令元年課法2-10「四」により追加、令2年課法2-17「三」により改正)

|

|

(1) 売付けを行う者が他の者から支払を受ける金利に相当する額は、売付けに係る対価の額に含める。

|

(1) 売付けを行った者が暗号資産交換業者から支払を受ける金利に相当する額は、売付けに係る対価の額に含める。

|

|

(2) 売付けを行う者が他の者に支払う買委託手数料及びいわゆる品貸料の額は、買付けに係る対価の額に含める。

|

(2) 売付けを行った者が暗号資産交換業者に支払う買委託手数料及びいわゆる品貸料の額は、買付けに係る対価の額に含める。

|

|

(3) 買付けを行う者が他の者に支払う買委託手数料及び金利に相当する額は、買付けに係る対価の額に含める。

|

(3) 買付けを行った者が暗号資産交換業者に支払う買委託手数料及び金利に相当する額は、買付けに係る対価の額に含める。

|

|

(4) 買付けを行う者が他の者から支払を受けるいわゆる品貸料の額は、売付けに係る対価の額に含める。

|

(4) 買付けを行った者が暗号資産交換業者から支払を受けるいわゆる品貸料の額は、売付けに係る対価の額に含める。

|

| 2-3-62の2(発行のために要した費用の額に含まれないものの例示) | |

|

2-3-62の2 次に掲げるような費用の額は、令第118条の5第2号(短期売買商品等の取得価額)の「発行のために要した費用の額」に含まれない。(令5年課法2-8「四」により追加)

|

(新設)

|

|

(1) 資金調達の目的で暗号資産を発行する法人が、当該暗号資産の発行に係る計画の設計(いわゆるホワイトペーパーの作成を含む。)等のために他の者へ支払うコンサルタント料、相談料又は顧問料

|

(新設)

|

|

(2) 自己が発行する暗号資産につき、令第118条の7第2項第1号(時価評価をする暗号資産の範囲)の措置をとるために要する費用又は同項第2号の信託財産とするために要する費用

|

(新設)

|

| 2-3-63(暗号資産信用取引及びデリバティブ取引に係る契約に基づいて取得される暗号資産の取得価額) | |

|

2-3-63 法第61条第10項(短期売買商品等の譲渡損益及び時価評価損益)又は法第61条の5第3項(デリバティブ取引に係る契約に基づき金銭以外の資産を取得した場合における益金算入等)の規定の適用がある場合において、その取得した暗号資産の取得価額は、令第118条の5第3号(短期売買商品等の取得価額)の規定に基づき、当該取得の時におけるその暗号資産の取得のために通常要する価額(当該暗号資産の取得の時における価額にいわゆる受渡決済に伴って新たに支出する委託手数料その他の費用の額を加算した金額をいう。)となることに留意する。(令元年課法2-10「四」により追加、令2年課法2-17「三」、令5年課法2-8「四」により改正)

|

2-3-63 法第61条第9項(短期売買商品等の譲渡損益及び時価評価損益)又は法第61条の5第3項(デリバティブ取引に係る契約に基づき金銭以外の資産を取得した場合における益金算入等)の規定の適用がある場合において、その取得した暗号資産の取得価額は、令第118条の5第2号(短期売買商品等の取得価額)の規定に基づき、当該取得の時におけるその暗号資産の取得のために通常要する価額(当該暗号資産の取得の時における価額にいわゆる受渡決済に伴って新たに支出する委託手数料その他の費用の額を加算した金額をいう。)となることに留意する。(令元年課法2-10「四」により追加、令2年課法2-17「三」により改正)

|

| 2-3-64(棚卸資産の評価方法の選定等に係る取扱いの準用) | |

|

2-3-64 短期売買商品等(法第61条第1項(短期売買商品等の譲渡損益及び時価評価損益)に規定する短期売買商品等をいう。以下2-3-68までにおいて同じ。)を保有する場合の当該短期売買商品等の一単位当たりの帳簿価額の算出の方法に係る次の規定の適用については、それぞれ次による。(平19年課法2-17「五」により追加、令元年課法2-10「四」、令5年課法2-8「四」により改正)

|

2-3-64 短期売買商品等(法第61条第1項(短期売買商品等の譲渡損益及び時価評価損益)に規定する短期売買商品等をいう。以下2-3-68までにおいて同じ。)を保有する場合の当該短期売買商品等の一単位当たりの帳簿価額の算出の方法に係る次の規定の適用については、それぞれ次による。(平19年課法2-17「五」により追加、令元年課法2-10「四」により改正)

|

|

(1) 令第118条の6第4項(短期売買商品等の一単位当たりの帳簿価額の算出の方法及びその選定の手続等)の規定の適用に当たっては、5-2-12(評価方法の選定単位の細分)の取扱い(事業所別の評価方法の選定に係る取扱いに限る。)を準用する。

|

(1) 令第118条の6第3項(短期売買商品等の一単位当たりの帳簿価額の算出の方法及びその選定の手続等)の規定の適用に当たっては、5-2-12(評価方法の選定単位の細分)の取扱い(事業所別の評価方法の選定に係る取扱いに限る。)を準用する。

|

|

(2) 短期売買商品等の一単位当たりの帳簿価額の算出の方法について変更承認申請書の提出があった場合における同条第7項の規定の適用に当たっては、5-2-13(評価方法の変更申請があった場合の「相当期間」)の取扱いを準用する。

|

(2) 短期売買商品等の一単位当たりの帳簿価額の算出の方法について変更承認申請書の提出があった場合における同条第6項の規定の適用に当たっては、5-2-13(評価方法の変更申請があった場合の「相当期間」)の取扱いを準用する。

|

| 2-3-65(一時的に必要な暗号資産を取得した場合の取扱い) | |

|

2-3-65 令第118条の6第6項(短期売買商品等の一単位当たりの帳簿価額の算出の方法及びその選定の手続等)に規定する一時的に必要な暗号資産を取得する場合とは、暗号資産を購入し、若しくは売却し、又は種類の異なる暗号資産に交換しようとする際に、その暗号資産(種類の異なる暗号資産との交換にあっては、その有する暗号資産又はその種類の異なる暗号資産)がいずれの暗号資産交換業者(資金決済に関する法律第2条第15条項(定義)に規定する暗号資産交換業者を行う者をいう。)においても、本邦通貨及び外国通貨(以下2-3-65において「本邦通貨等」という。)と直接交換することができないこと(種類の異なる暗号資産との交換にあっては、その有する暗号資産とその種類の異なる暗号資産とが直接交換することができないことを含む。)から、本邦通貨等(種類の異なる暗号資産との交換にあっては、その種類の異なる暗号資産)と直接交換することが可能な他の暗号資産を介在して取引を行うため、一時的に当該他の暗号資産を有することが必要となる場合をいうことに留意する。

この場合において、一時的に必要な暗号資産の譲渡原価の計算における一単位当たりの帳簿価額は、個別法(当該暗号資産について、その個々の取得価額をその取得価額とする方法をいう。)により算出することに留意する。(令元年課法2-10「四」により追加、令2年課法2-17「三」、令5年課法2-8「四」により改正) |

2-3-65 令第118条の6第5項(短期売買商品等の一単位当たりの帳簿価額の算出の方法及びその選定の手続等)に規定する一時的に必要な暗号資産を取得する場合とは、暗号資産を購入し、若しくは売却し、又は種類の異なる暗号資産に交換しようとする際に、その暗号資産(種類の異なる暗号資産との交換にあっては、その有する暗号資産又はその種類の異なる暗号資産)がいずれの暗号資産交換業者においても、本邦通貨及び外国通貨(以下2-3-65において「本邦通貨等」という。)と直接交換することができないこと(種類の異なる暗号資産との交換にあっては、その有する暗号資産とその種類の異なる暗号資産とが直接交換することができないことを含む。)から、本邦通貨等(種類の異なる暗号資産との交換にあっては、その種類の異なる暗号資産)と直接交換することが可能な他の暗号資産を介在して取引を行うため、一時的に当該他の暗号資産を有することが必要となる場合をいうことに留意する。

この場合において、一時的に必要な暗号資産の譲渡原価の計算における一単位当たりの帳簿価額は、個別法(当該暗号資産について、その個々の取得価額をその取得価額とする方法をいう。)により算出することに留意する。(令元年課法2-10「四」により追加、令2年課法2-17「三」により改正) |

| 2-3-67(短期売買目的で取得したものである旨を表示したものの意義) | |

|

(注) この場合、公益法人等(人格のない社団等並びに非営利型法人、特定労働者協同組合(労働者協同組合法第94条の3第2号(認定の基準)に規定する特定労働者協同組合をいう。以下15-2-4において同じ。)及び規則第22条の4各号(一般寄附金の損金算入限度額の計算上公益法人等から除かれる法人)に掲げる法人を除く。)のその区分経理をした金額については、法第37条第5項(寄附金の損金不算入)の規定の適用がある。

|

(新設)

|

| 2-3-67の2(技術的措置の意義) | |

|

2-3-67の2 規則第26条の10各号(時価評価をしない暗号資産の要件)の要件のいずれにも該当する措置は、例えば、次に掲げるものをいう。(令5年課法2-8「四」により追加)

|

(新設)

|

|

(1) 自己が発行し、かつ、保有する暗号資産に対し、ロックアップコード(あらかじめ定められた特定の条件の成立まで対象となる暗号資産の移転を不能にする条件式をいう。以下2-3-67の3において同じ。)のうち一定期間の経過がその特定の条件として定められているもの(当該ロックアップコードを変更できる権能を持ついわゆる特権IDを設定していないものに限る。)の設定をする措置

|

(新設)

|

|

(2) 自己が発行し、かつ、保有する暗号資産の移転を可能にするために必要な条件として複数の秘密鍵を設定し、それらの秘密鍵を関係者(同条第2号に規定する発行法人等の同号に規定する役員等及び同号イからニまでに掲げる者をいう。以下2-3-67の2において同じ。)以外の者を含む複数の者でそれぞれ管理することにより、当該関係者のみによっては当該暗号資産を移転することができないようにする措置(譲渡制限期間(同条第1号の期間をいう。以下2-3-67の5までにおいて同じ。)が定められているものに限る。)

|

(新設)

|

|

(注) 実質的にいつでも解除をすることが可能となっているような措置は、同号の要件に該当しないのであるから留意する。

|

(新設)

|

| 2-3-67の3(一定期間の経過以外の条件により譲渡制限を付した場合の取扱い) | |

|

2-3-67の3 法人が、ロックアップコードの設定をする措置により自己が発行し、かつ、保有する暗号資産に対し譲渡制限(法第61条第2項(短期売買商品等の譲渡損益及び時価評価損益)の譲渡についての制限その他の条件をいう。以下2-3-67の5までにおいて同じ。)を付す場合において、当該譲渡制限が解除される条件を一定期間の経過以外の条件のみとしているときであっても、その条件がその成立におおむね1月を超える期間を要すると見込まれるものである場合の当該ロックアップコードは、2-3-67の2(1)(技術的措置の意義)の「一定期間の経過がその特定の条件として定められているもの」に該当するものとして取り扱う。(令5年課法2-8「四」により追加)

|

(新設)

|

| 2-3-67の4(継続して譲渡制限が付されているものとして取り扱う期間) | |

|

2-3-67の4 法人が発行し、かつ、保有する暗号資産に対しその発行の時から令第118条の7第2項第1号(時価評価をする暗号資産の範囲)の措置がとられている場合において、例えば、次に掲げる場合の当該暗号資産については、当該措置の解除がされてから法人が再度当該措置をとるまでの期間(おおむね1月以内の期間に限る。)は継続して当該措置がとられているものとして取り扱う。(令5年課法2-8「四」により追加)

|

(新設)

|

|

(1) 資金調達環境の変化その他の事情により譲渡制限期間が経過する前にその暗号資産の一部を譲渡する必要が生じたことにより、一度全ての暗号資産について当該措置を解除し、当該解除の後に譲渡をしない暗号資産について改めて当該措置をとる必要がある場合(その暗号資産の一部の譲渡をする必要が生じたことについての経緯を明らかにする書類の保存がある場合に限る。)

|

(新設)

|

|

(2) 2-3-67の2(2)(技術的措置の意義)の措置により譲渡制限を付した暗号資産について、譲渡制限期間が経過する前に一部の秘密鍵につき紛失又は盗難等による流出があったこと等譲渡制限の安定的な維持が困難になったことにより、当該措置の解除をして改めて当該措置をとる必要がある場合(その譲渡制限の安定的な維持が困難になった経緯を明らかにする書類の保存がある場合に限る。)

|

(新設)

|

| 2-3-67の5(特定自己発行暗号資産に該当しなくなった時) | |

|

2-3-67の5 法第61条第7項(短期売買商品等の譲渡損益及び時価評価損益)の「その該当しないこととなつた時」は、例えば、次に掲げる場合には、それぞれ次に定める時となることに留意する。(令5年課法2-8「四」により追加)

|

(新設)

|

|

(1) 令第118条の7第2項第1号(時価評価をする暗号資産の範囲)の措置がとられている特定自己発行暗号資産(法第61条第2項に規定する特定自己発行暗号資産をいう。以下2-3-67の5において同じ。)について、次に掲げる区分のいずれかに該当する場合 その特定自己発行暗号資産が次に掲げる区分のいずれに該当するかに応じ、それぞれ次に定める時

|

(新設)

|

|

イ 譲渡制限期間が経過したもの その譲渡制限期間が経過した時

|

(新設)

|

|

ロ 2-3-67の3(一定期間の経過以外の条件により譲渡制限を付した場合の取扱い)の取扱いの適用があるもの 譲渡制限が解除される条件が成立した時

|

(新設)

|

|

(注) 2-3-67の4(1)(継続して譲渡制限が付されているものとして取り扱う期間)の場合におけるその譲渡をする暗号資産については、2-3-67の4(1)による解除の時を本文(1)イに定める時として取り扱う。

|

(新設)

|

|

(2) 令第118条の7第2項第2号の受益者等が同号の信託財産とされている特定自己発行暗号資産の給付を受けた場合 その給付を受けた時

|

(新設)

|

| 12-2-9(災害損失特別勘定の損金算入に関する明細書の添付) | |

|

12-2-9 災害損失特別勘定への繰入れを行う場合には、その繰入れを行う被災事業年度の確定申告書又は被災中間期間に係る法第72条(仮決算をした場合の中間申告書の記載事項等)の規定による中間申告書に災害損失特別勘定の損金算入に関する明細書を添付するものとする。

この場合、当該明細書の書式は、付表の書式(これに準ずる書式を含む。)による。(平29年課法2-2「三」により追加、令元年課法2-10「九」、令4年課法2-14「三十五」、令5年課法2-8「五」により改正) |

12-2-9 災害損失特別勘定への繰入れを行う場合には、その繰入れを行う被災事業年度の確定申告書又は被災中間期間に係る法第72条(仮決算をした場合の中間申告書の記載事項等)の規定による中間申告書に災害損失特別勘定の損金算入に関する明細書を添付するものとする。

この場合、当該明細書の書式は、付表の書式(これに準ずる書式を含む。)による。(平29年課法2-2「三」により追加、令元年課法2-10「九」、令4年課法2-14「三十五」により改正) |

| 12-2-11(災害損失特別勘定の益金算入に関する明細書の添付) | |

|

12-2-11 12-2-10(災害損失特別勘定の益金算入)の(1)又は(2)に掲げる事業年度において災害損失特別勘定の金額を益金の額に算入する場合には、当該事業年度の確定申告書に災害損失特別勘定の益金算入に関する明細書を添付するものとする。

この場合、当該明細書の書式は、付表の書式(これに準ずる書式を含む。)による。(平29年課法2-2「三」により追加、令元年課法2-10「九」、令4年課法2-14「三十五」、令5年課法2-8「五」により改正) |

12-2-11 12-2-10(災害損失特別勘定の益金算入)の(1)又は(2)に掲げる事業年度において災害損失特別勘定の金額を益金の額に算入する場合には、当該事業年度の確定申告書に災害損失特別勘定の益金算入に関する明細書を添付するものとする。

この場合、当該明細書の書式は、付表の書式(これに準ずる書式を含む。)による。(平29年課法2-2「三」により追加、令元年課法2-10「九」、令4年課法2-14「三十五」により改正) |

| 12-2-13(災害損失特別勘定の益金算入時期の延長確認申請書の書式) | |

|

12-2-13 12-2-12(修繕等が遅れた場合の災害損失特別勘定の益金算入の特例)により災害損失特別勘定の益金算入時期の延長確認の申請を行う場合の申請書の書式は、付表の書式(これに準ずる書式を含む。)による。(平29年課法2-2「三」により追加、令元年課法2-10「九」、令2年課法8-28「一」、令4年課法2-14「三十五」、令5年課法2-8「五」により改正)

|

12-2-13 12-2-12(修繕等が遅れた場合の災害損失特別勘定の益金算入の特例)により災害損失特別勘定の益金算入時期の延長確認の申請を行う場合の申請書の書式は、付表の書式(これに準ずる書式を含む。)による。(平29年課法2-2「三」により追加、令元年課法2-10「九」、令2年課法8-28「一」、令4年課法2-14「三十五」により改正)

|

| 12-3-1(再生手続開始の決定に準ずる事実等) | |

|

12-3-1 令第117条の3第4号(再生手続開始の決定に準ずる事実等)に規定する「前条第1号又は前1号若しくは第2号に掲げる事実に準ずる事実」とは、次に掲げる事実をいう。(平17年課法2-14「十三」、平23年課法2-17「二十六」、令4年課法2-14「三十六」、令5年課法2-8「六」により改正)

|

12-3-1 令第117条の3第3号(再生手続開始の決定に準ずる事実等)に規定する「前条第1号又は前2号に掲げる事実に準ずる事実」とは、次に掲げる事実をいう。(平17年課法2-14「十三」、平23年課法2-17「二十六」、令4年課法2-14「三十六」により改正)

|

|

(1) 令第117条の2第1号(民事再生等の場合の債権の範囲)及び令第117条の3第1号から第3号までに掲げる事実以外において法律の定める手続による資産の整理があったこと。

|

(1) 令第117条の2各号(民事再生等の場合の債権の範囲)並び

|

| 12-3-2(前事業年度以前の事業年度から繰り越された欠損金額の合計額) | |

|

12-3-2 令第116条の2(会社更生等の場合の欠損金額の範囲)、第117条(民事再生等の場合の欠損金額の範囲)、第117条の4第1号(評価損益の計上のない民事再生等の場合の欠損金額の範囲)及び第117条の5第1号(解散の場合の欠損金額の範囲)に規定する「前事業年度以前の事業年度から繰り越された欠損金額の合計額」とは、当該事業年度の確定申告書に添付する法人税申告書別表五(一)の「利益積立金額及び資本金等の額の計算に関する明細書」に期首現在利益積立金額の合計額として記載されるべき金額で、当該金額が負(マイナス)である場合の当該金額による。

ただし、当該金額が、当該確定申告書に添付する法人税申告書別表七(一)の「欠損金の損金算入等に関する明細書」に控除未済欠損金額として記載されるべき金額に満たない場合には、当該控除未済欠損金額として記載されるべき金額による。(昭55年直法2-15「三十」、平15年課法2-7「三十六」、平17年課法2-14「十三」、平19年課法2-3「二十八」、平22年課法2-1「二十六」、平24年課法2-17「三」、平29年課法2-17「十四」、令4年課法2-14「三十六」、令5年課法2-8「六」により改正) |

12-3-2 令第116条の2(会社更生等の場合の欠損金額の範囲)、第117条(民事再生等の場合の欠損金額の範囲)、第117条の4第1号(評価損益の計上のない民事再生等の場合の欠損金額の範囲)及び第117条の5第1号(解散の場合の欠損金額の範囲)に規定する「前事業年度以前の事業年度から繰り越された欠損金額の合計額」とは、当該事業年度の確定申告書に添付する法人税申告書別表五(一)の「利益積立金額及び資本金等の額の計算に関する明細書」に期首現在利益積立金額の合計額として記載されるべき金額で、当該金額が負(マイナス)である場合の当該金額による。

ただし、当該金額が、当該確定申告書に添付する法人税申告書別表七(一)の「欠損金 |

| 12の7-3-2(最初通算事業年度に離脱した法人の時価評価損益等) | |

|

12の7-3-2 法人が、当該法人に係る法第64条の9第1項(通算承認)に規定する親法人の最初通算事業年度(当該法人が同条第10項第1号の規定の適用を受ける法人である場合には、当該親法人の最初通算事業年度の翌事業年度)において、法第64条の10第6項(通算制度の取りやめ等)の規定により通算承認の効力を失ったため通算法人でなくなった場合であっても、法第64条の11第1項(通算制度の開始に伴う資産の時価評価損益)の規定によりその通算開始直前事業年度終了の時に有する時価評価資産について益金の額に算入した評価益の額又は損金の額に算入した評価損の額は、当該通算開始直前事業年度又はその後の各事業年度のいずれにおいても修正は行わないことに留意する。(令4年課法2-14「五十」により追加、令5年課法2-8「七」により改正)

|

12の7-3-2 法人が、当該法人に係る法第64条の9第1項(通算承認)に規定する親法人の最初通算事業年度(当該法人が同条第10項第1号の規定の適用を受ける法人である場合には、当該親法人の最初通算事業年度の翌事業年度)において、法第64条の10第6項(通算制度の取りやめ等)の規定により通算承認の効力を失ったため通算法人でなくなった場合であっても、法第64条の11第1項(通算制度の開始に伴う資産の時価評価損益)の規定によりその通算開始直前事業年度終了の時に有する時価評価資産について益金の額に算入した評価益の額又は損金の額に算入した評価損の額は、当該通算開始直前事業年度又はその後の各事業年度のいずれにおいても修正は行わないことに留意する。(令4年課法2-14「五十」により追加)

|

|

4 措置法第66条の13第8項(特定事業活動として特別新事業開拓事業者の株式の取得をした場合の課税の特例)

|

4 措置法第66条の13第8項(特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例)

|

| 15-1-7(収益事業の所得の運用) | |

|

15-1-7 公益法人等が、収益事業から生じた所得を預金、有価証券等に運用する場合においても、当該預金、有価証券等のうち当該収益事業の運営のために通常必要と認められる金額に見合うもの以外のものにつき収益事業以外の事業に属する資産として区分経理をしたときは、その区分経理に係る資産を運用する行為は、15-1-6にかかわらず、収益事業に付随して行われる行為に含めないことができる。(昭56年直法2-16「七」、平11年課法2-9「二十一」、平15年課法2-7「五十三」、平19年課法2-3「四十一」、平20年課法2-5「二十九」、平22年課法2-1「三十九」、令5年課法2-8「八」により改正)

|

15-1-7 公益法人等が、収益事業から生じた所得を預金、有価証券等に運用する場合においても、当該預金、有価証券等のうち当該収益事業の運営のために通常必要と認められる金額に見合うもの以外のものにつき収益事業以外の事業に属する資産として区分経理をしたときは、その区分経理に係る資産を運用する行為は、15-1-6にかかわらず、収益事業に付随して行われる行為に含めないことができる。(昭56年直法2-16「七」、平11年課法2-9「二十一」、平15年課法2-7「五十三」、平19年課法2-3「四十一」、平20年課法2-5「二十九」、平22年課法2-1「三十九」により改正)

|

|

(注) この場合、公益法人等(人格のない社団等並びに非営利型法人、特定労働者協同組合(労働者協同組合法第94条の3第2号(認定の基準)に規定する特定労働者協同組合をいう。以下15-2-4において同じ。)及び規則第22条の4各号(一般寄附金の損金算入限度額の計算上公益法人等から除かれる法人)に掲げる法人を除く。)のその区分経理をした金額については、法第37条第5項(寄附金の損金不算入)の規定の適用がある。

|

(注) この場合、公益法人等(人格のない社団等並びに非営利型法人及び規則第22条の4各号に掲げる法人を除く。)のその区分経理をした金額については、法第37条第5項(

|

| 15-2-4(公益法人等のみなし寄附金) | |

|

15-2-4 公益法人等(非営利型法人、特定労働者協同組合及び規則第22条の4各号(一般寄付金の損金算入限度額の計算上公益法人等から除かれる法人)に掲げる法人を除く。)が収益事業に属する金銭その他の資産につき収益事業以外の事業に属するものとして区分経理をした場合においても、その一方において収益事業以外の事業から収益事業へその金銭等の額に見合う金額に相当する元入れがあったものとして経理するなど実質的に収益事業から収益事業以外の事業への金銭等の支出がなかったと認められるときは、当該区分経理をした金額については法第37条第5項(寄付金の損金不算入)の規定の適用がないものとする。(昭50年直法2-21「34」により追加、昭56年直法2-16「八」、平8年課法2-7「二」、平15年課法2-7「五十四」、平17年課法2-14「十八」、平19年課法2-3「四十二」、平20年課法2-5「三十」、平22年課法2-1「四十」、令5年課法2-8「九」により改正)

|

15-2-4 公益法人等(非営利型法人及び規則第22条の4各号に掲げる法人を除く。)が収益事業に属する金銭その他の資産につき収益事業以外の事業に属するものとして区分経理をした場合においても、その一方において収益事業以外の事業から収益事業へその金銭等の額に見合う金額に相当する元入れがあったものとして経理するなど実質的に収益事業から収益事業以外の事業への金銭等の支出がなかったと認められるときは、当該区分経理をした金額については法第37条第5項(

|

|

(注) 人格のない社団等並びに非営利型法人、特定労働者協同組合及び規則第22条の4各号に掲げる法人が収益事業に属する資産につき収益事業以外の事業に属するものとして区分経理をした場合においても、その区分経理をした金額については同項の規定の適用はないことに留意する。

|

(注) 人格のない社団等並びに非営利型法人及び規則第22条の4各号に掲げる法人が収益事業に属する資産につき収益事業以外の事業に属するものとして区分経理をした場合においても、その区分経理をした金額については同項の規定の適用はないことに留意する。

|

| 16-3-13(国外事業所等帰属所得に係る所得の金額の計算における負債の利子の額の配賦) | |

|

16-3-13 当該事業年度における令第141条の3第6項(国外事業所等帰属所得に係る所得の金額の計算)に規定する共通費用の額に含まれる負債の利子(令第136条の2第1項(金銭債務の償還差損益)に規定する満たない部分の金額のうち同項の規定により当該事業年度の損金の額に算入すべき償還差損の額、手形の割引料、貿易商社における輸入決済手形借入金の利息等を含み、令第141条の5第1項(銀行等の資本に係る負債の利子)に規定する負債の利子を除く。以下16-3-13において同じ。)の額(以下16-3-14までにおいて「共通利子の額」という。)については、内国法人の営む主たる事業が次のいずれに該当するかに応じ、それぞれ次により国外事業所等帰属所得に係る所得の金額の計算上損金の額として配分すべき金額を計算することができる。(昭58年直法2-3「六」、平2年直法2-1「十三」、平14年課法2-1「四十」、平15年課法2-7「五十七」、平19年課法2-17「三十三」、平21年課法2-5「十七」、平24年課法2-17「七」、平27年課法2-8「十一」、平27年課法2-26「一」、令4年課法2-14「五十八」、令5年課法2-8「十」により改正)

|

16-3-13 当該事業年度における令第141条の3第6項(共通費用の額の配分)に規定する共通費用の額に含まれる負債の利子(令第136条の2第1項(金銭債務の償還差損益)に規定する満たない部分の金額のうち同項の規定により当該事業年度の損金の額に算入すべき償還差損の額、手形の割引料、貿易商社における輸入決済手形借入金の利息等を含み、令第141条の5第1項(銀行等の資本に係る負債の利子)に規定する負債の利子を除く。以下16-3-13において同じ。)の額(以下16-3-14までにおいて「共通利子の額」という。)については、内国法人の営む主たる事業が次のいずれに該当するかに応じ、それぞれ次により国外事業所等帰属所得に係る所得の金額の計算上損金の額として配分すべき金額を計算することができる。(昭58年直法2-3「六」、平2年直法2-1「十三」、平14年課法2-1「四十」、平15年課法2-7「五十七」、平19年課法2-17「三十三」、平21年課法2-5「十七」、平24年課法2-17「七」、平27年課法2-8「十一」、平27年課法2-26「一」、令4年課法2-14「五十八」により改正)

|

|

4 (2)の算式の「自己資本の額」は、当該貸借対照表の純資産の部に計上されている金額によるものとし、また、「固定資産の帳簿価額」は、当該貸借対照表に計上されている法第2条第22号(定義)に規定する固定資産の帳簿価額による。

|

(新設)

|

| 16-3-19の4(その他の国外源泉所得に係る所得の金額の計算における負債の利子の額の配賦) | |

|

16-3-19の4 当該事業年度における令第141条の8第2項(その他の国外源泉所得に係る所得の金額の計算)に規定する共通費用の額に含まれる負債の利子(令第136条の2第1項(金銭債務の償還差損益)に規定する満たない部分の金額のうち同項の規定により当該事業年度の損金の額に算入すべき償還差損の額、手形の割引料、貿易商社における輸入決済手形借入金の利息等を含む。以下16-3-19の4において同じ。)の額(以下16-3-19の5までにおいて「共通利子の額」という。)については、内国法人の営む主たる事業が次のいずれに該当するかに応じ、それぞれ次によりその他の国外源泉所得に係る所得の金額の計算上損金の額として配分すべき金額を計算することができる。(平27年課法2-26「一」により追加、令4年課法2-14「五十八」、令5年課法2-8「十」により改正)

|

16-3-19の4 当該事業年度における令第141条の8第2項(共通費用の額の配分)に規定する共通費用の額に含まれる負債の利子(令第136条の2第1項(金銭債務の償還差損益)に規定する満たない部分の金額のうち同項の規定により当該事業年度の損金の額に算入すべき償還差損の額、手形の割引料、貿易商社における輸入決済手形借入金の利息等を含む。以下16-3-19の4において同じ。)の額(以下16-3-19の5までにおいて「共通利子の額」という。)については、内国法人の営む主たる事業が次のいずれに該当するかに応じ、それぞれ次によりその他の国外源泉所得に係る所得の金額の計算上損金の額として配分すべき金額を計算することができる。(平27年課法2-26「一」により追加、令4年課法2-14「五十八」により改正)

|

| 17-1-5(組織再編成に係る確定申告書の添付書類) | |

|

17-1-5 規則第35条第1項第7号(確定申告書の添付書類)に規定する明細書は、付表の書式(これに準ずる書式を含む。)による。(平14年課法2-1「四十一」により追加、平16年課法2-14「十六」、平19年課法2-3「四十六」、平19年課法2-17「三十四」、平22年課法2-1「四十三」、平28年課法2-11「十二」、平29年課法2-17「二十四」、平30年課法2-12「七」、令元年課法2-10「十」、令3年課法2-21「十四」、令4年課法2-14「六十二」、令5年課法2-8「十一」により改正)

|

17-1-5 規則第35条第1項第7号(確定申告書の添付書類)に規定する明細書は、付表の書式(これに準ずる書式を含む。)による。(平14年課法2-1「四十一」により追加、平16年課法2-14「十六」、平19年課法2-3「四十六」、平19年課法2-17「三十四」、平22年課法2-1「四十三」、平28年課法2-11「十二」、平29年課法2-17「二十四」、平30年課法2-12「七」、令元年課法2-10「十」、令3年課法2-21「十四」、令4年課法2-14「六十二」により改正)

|

| 20-5-10の2(負債の利子の額の配賦) | |

|

20-5-10の2 恒久的施設を有する外国法人の当該事業年度における法第142条第3項第2号(恒久的施設帰属所得に係る所得の金額の計算)に規定する「共通するこれらの費用」の額に含まれる負債の利子(令第136条の2第1項(金銭債務の償還差損益)に規定する満たない部分の金額のうち当該事業年度の費用の額として金銭債務の償還期間(当該金銭債務に係る債務者となった日から当該金銭債務に係る償還の日までの期間をいう。)に応じて合理的に計算された金額、手形の割引料、貿易商社における輸入決済手形借入金の利息等を含み、法第142条の5第1項(外国銀行等の資本に係る負債の利子の損金算入)に規定する負債の利子を除く。)の額(以下20-5-10の2において「共通利子の額」という。)については、外国法人の営む主たる事業が次のいずれに該当するかに応じ、それぞれ次により恒久的施設帰属所得に係る所得の金額の計算上損金の額として配分すべき金額を計算することができる。(平27年課法2-26「二」により追加、令4年課法2-14「六十五」、令5年課法2-8「十二」により改正)

|

20-5-10の2 恒久的施設を有する外国法人の当該事業年度における法第142条第3項第2号(共通費用の額の配分)に規定する「共通するこれらの費用」の額に含まれる負債の利子(令第136条の2第1項(金銭債務の償還差損益)に規定する満たない部分の金額のうち当該事業年度の費用の額として金銭債務の償還期間(当該金銭債務に係る債務者となった日から当該金銭債務に係る償還の日までの期間をいう。)に応じて合理的に計算された金額、手形の割引料、貿易商社における輸入決済手形借入金の利息等を含み、法第142条の5第1項(外国銀行等の資本に係る負債の利子の損金算入)に規定する負債の利子を除く。)の額(以下20-5-10の2において「共通利子の額」という。)については、外国法人の営む主たる事業が次のいずれに該当するかに応じ、それぞれ次により恒久的施設帰属所得に係る所得の金額の計算上損金の額として配分すべき金額を計算することができる。(平27年課法2-26「二」により追加、令4年課法2-14「六十五」により改正)

|

|

1 (1)の算式の「総資産の帳簿価額」は、確定した決算に基づく外国法人の貸借対照表に計上されている総資産の帳簿価額につき、法人税法施行令等の一部を改正する政令(令和2年政令第207号)による改正前の令第22条第1項第1号(株式等に係る負債の利子の額)の規定の例により計算した金額によるものとし、外国法人が税効果会計を適用している場合において、当該貸借対照表に計上されている繰延税金資産の額があるときは、当該繰延税金資産の額を含むことに留意する。

|

1 (1)の算式の「総資産の帳簿価額」は、確定した決算に基づく外国法人の貸借対照表に計上されている総資産の帳簿価額につき、法人税法施行令等の一部を改正する政令(令和2年政令第207号)による改正前の令第22条第1項第1号(株式等に係る負債の利子の額)の規定の例により計算した金額による。

|

アプリの改修

上記の法令等更新のほか、以下のようなアプリの機能追加、改修を行なっています。

法令の更新履歴の閲覧機能を追加

法令等の更新があった法令等について、上記の修正履歴の内容をアプリにも組み込みました。ここでの履歴は法令等ごとの修正履歴となるため、今後、修正が累積すると時系列的に修正履歴が見られるようになります。

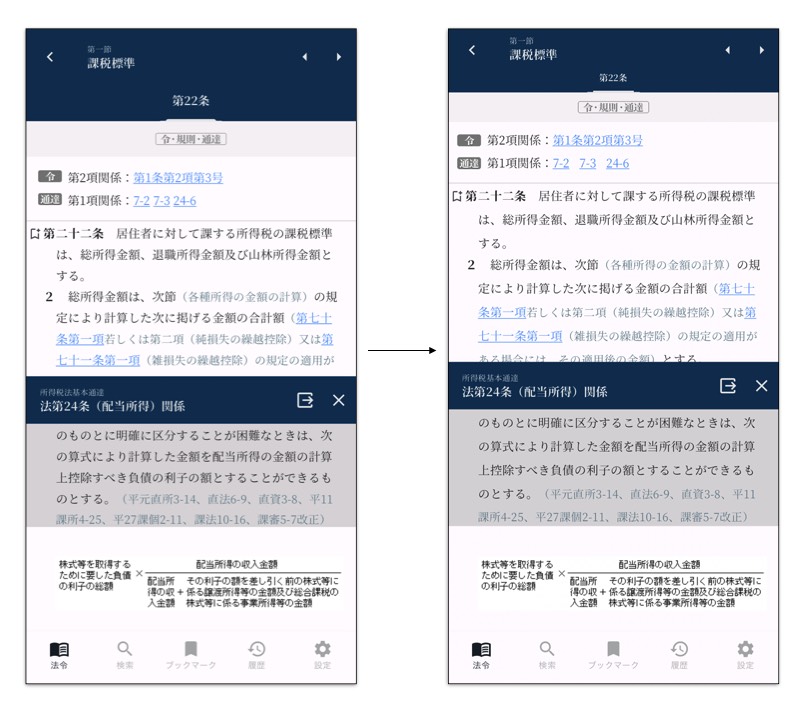

表の全画面表示に対応

大きな表の場合、画面から見切れてしまう場合があります。縮小すると表示が小さくなりすぎる問題が生じること、ごく一部の大きな表のために他の表の見た目を犠牲にしたくないこと、以上の理由から「全画面表示」ボタンから別画面で閲覧できるようにしました。

法令の目次画面でタイトルになる目次の背景色を変更

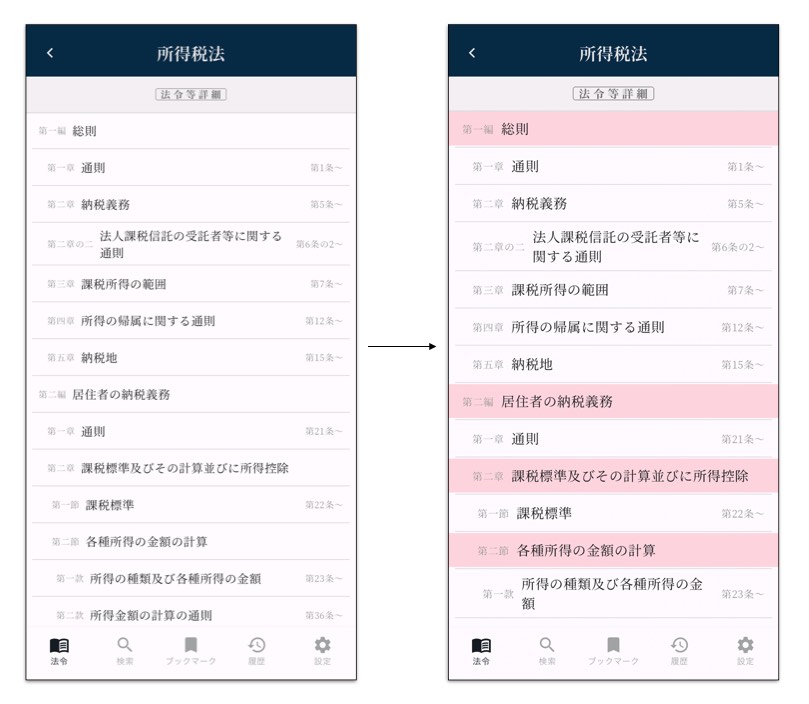

「第一章 総則」「第一節 通則」のように目次項目の包含関係によって上位項目側に直接所属する条文が存在しないものはタップできない仕様になっています。これの見分け方としては、右側に「第1条〜」というような表記の有無だけでしたが、識別がしづらいため、タップできない見出しとしての目次項目については色を別の色に変更しました。これによって、タップできる目次項目とそうでない項目が一目瞭然となりました。

法令の表示画面で条項表示部分をより広くなるようにスペースを調整

画面上部の占める割合が大きかったため、文字サイズやスペースを調整し、条項表示部分を1行分程度広げました。

法令名を一部変更

「所得税基本通達」と「法人税基本通達」については国税庁のページにおいて、「法」が入っていないことに(今更ながら)気づいたので本バージョンから修正しています。 相続税法基本通達と消費税法基本通達については国税庁のページにおいて「法」が入っているため、修正しておりません。なぜ、法律によって扱いに違いがあるのかいつか調査してみたいです。

この記事をシェアする

Twitter

Google+

Facebook

はてなブックマーク

Reddit

LinkedIn

StumbleUpon

Email