No.4666 配偶者居住権等の評価

No.4666 配偶者居住権等の評価

[令和7年4月1日現在法令等]

対象税目

相続税、贈与税

概要

配偶者居住権等(配偶者居住権、居住建物(配偶者居住権の目的となっている建物をいいます。以下同じです。)、敷地利用権(居住建物の敷地の用に供される土地(土地の上に存する権利を含みます。以下同じです。)を配偶者居住権に基づき使用する権利をいいます。以下同じです。)および居住建物の敷地の用に供される土地)の評価方法は、以下のとおりです。

また、配偶者居住権等の評価に関する質疑全般については、「配偶者居住権等の評価に関する質疑応答事例」について(情報)をご覧ください。

配偶者居住権の価額

(注) 居住建物の一部が賃貸の用に供されている場合または被相続人が相続開始の直前において居住建物をその配偶者と共有していた場合には、次の算式により計算した金額となります。

居住建物の価額

(注) 上記「配偶者居住権の価額」で求めた配偶者居住権の価額です。

敷地利用権の価額

(注) 居住建物の一部が賃貸の用に供されている場合または被相続人が相続開始の直前において居住建物の敷地を他の者と共有し、もしくは居住建物をその配偶者と共有していた場合には、次の算式により計算した金額となります。

居住建物の敷地の用に供される土地の価額

(注) 上記「敷地利用権の価額」で求めた敷地利用権の価額です。

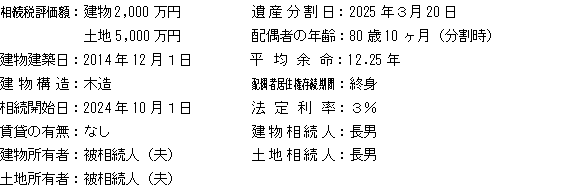

具体例

配偶者居住権等の価額の具体的計算例を示すと次のとおりです。

<配偶者居住権の価額>

(参考)耐用年数:33年(22年×1.5)(注)

経過年数:10年(2014年12月1日から2025年3月20日:10年3ヶ月)

存続年数:12年(第23回生命表に基づく平均余命12.25年)

複利現価率:0.701(端数処理前0.7014)

(注)減価償却資産の耐用年数等に関する省令に定める住宅用の耐用年数を1.5倍したものを用います。

<居住建物の価額>

<敷地利用権の価額>

<居住建物の敷地の用に供される土地の価額>

根拠法令等

関連リンク

◆関連する税務手続《財産の評価》

関連コード

- 4667 居住用の区分所有財産の評価

【 税務法規集に掲載する法令等の情報に関する注意事項 】

- 本サービスは、デジタル庁が管理するe-Gov法令検索のデータおよび国税庁がホームページを通じて提供する通達等の情報を利用しています。

- 法律の専門家が分類・整理した情報を元に、プログラムで自動的に法令等を解析し、関連する情報を統合的に閲覧できるように再編集していますが法令等の内容については一切変更しておりません。

- 各法令等の施行日等の情報は法令等の名称の横にある マークのボタンからご覧いただけます。また、当該法令の元データにもその情報表示部分からアクセスすることができます。

- 本サービスの提供者は、デジタル庁および国税庁とは関係がなく、またこれらの機関を代表するものでもありません。

- 本サービスの提供者は、表示される情報に誤りがないように努めていますが、利用者による本サービスの利用に関する結果に対して一切の責任を負いません。