No.1477 相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例

No.1477 相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例

[令和7年4月1日現在法令等]

対象税目

所得税(配当所得・譲渡所得)

概要

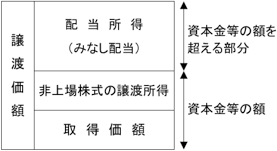

通常、個人が所有する非上場株式をその発行会社に譲渡(金融商品取引所の開設する市場における取引等を除きます。)して、発行会社から対価として金銭その他の資産の交付を受けた場合、その交付を受けた金銭の額および金銭以外の資産の価額の合計額がその発行会社の資本金等の額のうち、その交付の基因となった株式に対応する部分の金額を超えるときは、その超える部分の金額は配当所得とみなされて所得税が課税されます。

しかし、相続または遺贈により財産を取得し、その相続または遺贈について納付すべき相続税額がある個人が、その相続の開始があった日の翌日からその相続税の申告書の提出期限の翌日以後3年を経過する日までの間に、その相続税の課税の対象となった非上場株式をその発行会社に譲渡した場合において、その譲渡対価の額がその譲渡した非上場株式に係る資本金等の額を超えるときは、その超える部分の金額については、みなし配当課税を行わずに全額を非上場株式の譲渡所得の収入金額とする特例制度があります。

この特例を適用すると、その譲渡対価の額の全額が非上場株式の譲渡所得の収入金額となり、その収入金額から取得費および譲渡に要した費用を控除して計算した譲渡所得金額の15パーセント(注)に相当する金額の所得税が課税されます。

また、取得費を計算する際には、「相続財産を譲渡した場合の取得費の特例」の適用を併用することも可能です。(詳しくは、コード3267「相続財産を譲渡した場合の取得費の特例」を参照してください。)

(注)平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

対象者または対象物

相続または遺贈により財産を取得し、その相続または遺贈について納付すべき相続税額がある個人

手続き

相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例

非上場株式をその発行会社に譲渡する日までに「A2-31 相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」を発行会社に提出する必要があります。

なお、発行会社は、譲り受けた日の属する年の翌年1月31日までに本店または主たる事務所の所轄税務署長にこの届出書を提出する必要があります。

申告先

所轄税務署

根拠法令等

所法25、措法9の7、37の10、措令5の2、復興財確法9、13

関連リンク

◆パンフレット・手引き

◆関連する税務手続

・[手続名]相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出

◆関連する質疑応答事例《譲渡所得》

関連コード

- 3267 相続財産を譲渡した場合の取得費の特例

【 税務法規集に掲載する法令等の情報に関する注意事項 】

- 本サービスは、デジタル庁が管理するe-Gov法令検索のデータおよび国税庁がホームページを通じて提供する通達等の情報を利用しています。

- 法律の専門家が分類・整理した情報を元に、プログラムで自動的に法令等を解析し、関連する情報を統合的に閲覧できるように再編集していますが法令等の内容については一切変更しておりません。

- 各法令等の施行日等の情報は法令等の名称の横にある マークのボタンからご覧いただけます。また、当該法令の元データにもその情報表示部分からアクセスすることができます。

- 本サービスの提供者は、デジタル庁および国税庁とは関係がなく、またこれらの機関を代表するものでもありません。

- 本サービスの提供者は、表示される情報に誤りがないように努めていますが、利用者による本サービスの利用に関する結果に対して一切の責任を負いません。