税務法規集タックスアンサー

データを取得しています ...

税務法規集No.6383 課税標準額に対する消費税額の計算

No.6383 課税標準額に対する消費税額の計算

No.6383 課税標準額に対する消費税額の計算

[令和7年4月1日現在法令等]

対象税目

消費税

概要

適格請求書等保存方式の下での(令和5年10月1日以降の取引に係る)税額計算

1 原則(割戻し計算)

適格請求書等保存方式における売上税額については、原則として、課税期間中の課税資産の譲渡等の税込金額の合計額に110分の100(軽減税率の対象となる場合は108分の100)を掛けて計算した課税標準額に7.8%(軽減税率の対象となる場合は6.24%)を掛けて算出します(割戻し計算)。

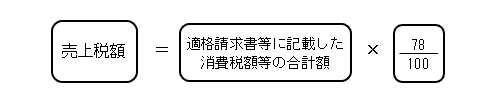

2 特例(積上げ計算)

交付した適格請求書および適格簡易請求書の写し(電磁的記録により提供したものも含みます。)を保存している場合に、これらの書類に記載した税率ごとの消費税額等の合計額に100分の78を掛けて計算した金額とすることもできます(積上げ計算)。

ただし、適格簡易請求書の記載事項は、「適用税率または税率ごとに区分した消費税額等」であるため、「適用税率」のみを記載して交付する場合、税率ごとの消費税額等の記載がないため、積上げ計算を行うことはできません。

(注)売上税額の計算は、取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、併用することも認められます。

対象者または対象物

事業者(免税事業者を除く)

根拠法令等

関連コード

- 6371 端数計算

- 6391 課税仕入れに係る消費税額の計算

【 税務法規集に掲載する法令等の情報に関する注意事項 】

- 本サービスは、デジタル庁が管理するe-Gov法令検索のデータおよび国税庁がホームページを通じて提供する通達等の情報を利用しています。

- 法律の専門家が分類・整理した情報を元に、プログラムで自動的に法令等を解析し、関連する情報を統合的に閲覧できるように再編集していますが法令等の内容については一切変更しておりません。

- 各法令等の施行日等の情報は法令等の名称の横にある マークのボタンからご覧いただけます。また、当該法令の元データにもその情報表示部分からアクセスすることができます。

- 本サービスの提供者は、デジタル庁および国税庁とは関係がなく、またこれらの機関を代表するものでもありません。

- 本サービスの提供者は、表示される情報に誤りがないように努めていますが、利用者による本サービスの利用に関する結果に対して一切の責任を負いません。