No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

[令和7年4月1日現在法令等]

対象税目

消費税

具体例

事業者が商品を購入した際、その取引(課税仕入れ)について仕入税額控除を行うこととなりますが、商品購入時にポイントを使用した場合、消費税の「課税仕入れに係る支払対価の額」は、

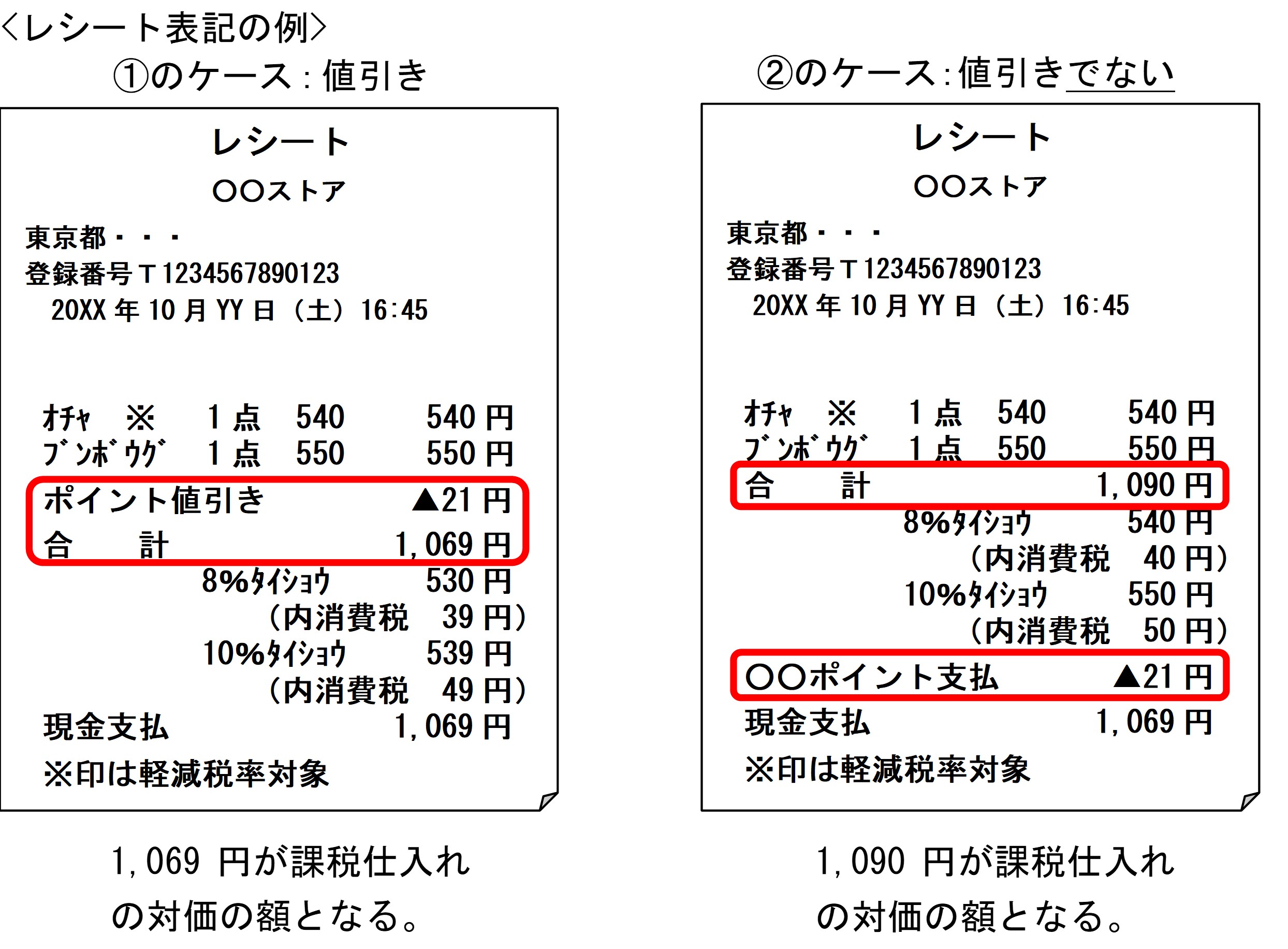

① ポイント使用が「商品本体価額の値引き」である場合には、商品対価の合計額からポイント使用相当分の金額を差し引いた金額(値引後の金額)

② ポイント使用が「支払うべき価額の値引き」である場合には、商品対価の合計額(全額)

となります。

なお、商品購入時に発行されるレシートには、ポイント使用の態様に応じて「課税仕入れに係る支払対価の額」が表示されていると考えられますので、商品を購入した事業者においては、レシートの表記から「課税仕入れに係る支払対価の額」を判断して差し支えありません。

(注1) 消費税の仕入税額控除の適用を受けるためには、区分経理に対応した帳簿および適格請求書等の保存が必要となります。

そのため、例えば、次のように、日々の記帳段階から取引を税率ごとに区分経理しておくことが考えられます。

①のケース(値引き)

消耗品費( 8パーセント対象) 530円 / 現金 1,069円

消耗品費(10パーセント対象) 539円

②のケース(値引きでない)

消耗品費( 8パーセント対象) 540円 / 現金 1,069円

消耗品費(10パーセント対象) 550円 / 雑収入(消費税不課税) 21円

(注2) 即時充当(即時に購買金額にポイント等相当額を充当する方法)による値引きは、商品対価の合計額が変わるものではありません。

このため、事業者が商品を購入した際に、即時充当による消費者還元を受けた場合には、商品対価の合計額が「課税仕入れに係る支払対価の額」となります(②のケースと同様)。

(注3) 共通ポイント制度を利用する事業者およびポイント会員の一般的な処理例については、「共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例」をご参照ください。

根拠法令等

関連コード

【 税務法規集に掲載する法令等の情報に関する注意事項 】

- 本サービスは、デジタル庁が管理するe-Gov法令検索のデータおよび国税庁がホームページを通じて提供する通達等の情報を利用しています。

- 法律の専門家が分類・整理した情報を元に、プログラムで自動的に法令等を解析し、関連する情報を統合的に閲覧できるように再編集していますが法令等の内容については一切変更しておりません。

- 各法令等の施行日等の情報は法令等の名称の横にある マークのボタンからご覧いただけます。また、当該法令の元データにもその情報表示部分からアクセスすることができます。

- 本サービスの提供者は、デジタル庁および国税庁とは関係がなく、またこれらの機関を代表するものでもありません。

- 本サービスの提供者は、表示される情報に誤りがないように努めていますが、利用者による本サービスの利用に関する結果に対して一切の責任を負いません。