No.7124 消費税額等が区分記載された契約書等の記載金額

No.7124 消費税額等が区分記載された契約書等の記載金額

[令和7年4月1日現在法令等]

対象税目

印紙税

概要

消費税の課税事業者が消費税および地方消費税の課税対象取引に当たって課税文書を作成する場合に、消費税および地方消費税の金額(以下「消費税額等」といいます。)が区分記載されているとき、または、税込価格および税抜価格が記載されていることにより、その取引に当たって課されるべき消費税額等が明らかとなる場合には、その消費税額等は印紙税の記載金額に含めないこととされています。

なお、この取扱いの適用がある課税文書は、次の3つに限られています。

(1) 第1号文書(不動産の譲渡等に関する契約書)

(2) 第2号文書(請負に関する契約書)

(3) 第17号文書(金銭または有価証券の受取書)

(注) 消費税および地方消費税の免税事業者については、その取引に課されるべき消費税および地方消費税がありませんから、たとえ受取書等に「消費税および地方消費税」として具体的金額を区分記載したとしても、これに相当する金額は記載金額に含めることになります。

具体例

(例1)

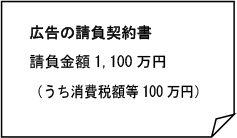

広告の請負契約書に「請負金額1,100万円うち消費税額等100万円」と記載したとします。この場合、消費税額等100万円は記載金額に含めませんので、記載金額は1,000万円の第2号文書となり、印紙税額は10,000円となります。

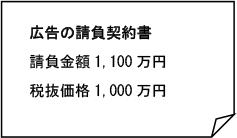

また、「請負金額1,100万円 税抜価格1,000万円」と税込価格および税抜価格の両方を具体的に記載している場合についても、消費税額等が容易に計算できることから、記載金額は1,000万円となり、印紙税額は10,000円となります。

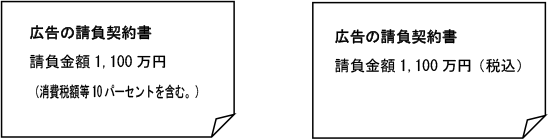

しかし、消費税額等について「うち消費税額等100万円」ではなく、「消費税額等10パーセントを含む。」や「請負金額1,100万円(税込)」と記載した場合には、消費税額等が必ずしも明らかであるとは言えませんので、記載金額は1,100万円として取り扱われ、第2号文書の場合、印紙税額は20,000円となります。

(例2)

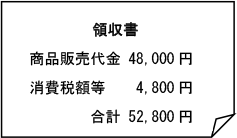

売上代金の領収書に、「商品販売代金48,000円、消費税額等4,800円、合計52,800円」と記載したとします。この場合、消費税額等の4,800円は記載金額に含めませんので、記載金額48,000円の第17号の1文書となります。したがって、記載金額が50,000円未満の領収書は非課税文書となりますので、印紙税は課税されません。

根拠法令等

消費税法の改正等に伴う印紙税の取扱いについて(平元.3.10付間消3-2)

関連リンク

◆パンフレット・手引き

・ 印紙税の手引

◆関連する質疑応答事例《印紙税》

・ 消費税額等が区分記載された受取書・ 消費税及び地方消費税の金額が区分表示されている受取書(1)

・ 消費税及び地方消費税の金額が区分表示されている受取書(2)

・ 消費税及び地方消費税の金額が区分表示されている受取書(3)

関連コード

6925 消費税等と印紙税

【 税務法規集に掲載する法令等の情報に関する注意事項 】

- 本サービスは、デジタル庁が管理するe-Gov法令検索のデータおよび国税庁がホームページを通じて提供する通達等の情報を利用しています。

- 法律の専門家が分類・整理した情報を元に、プログラムで自動的に法令等を解析し、関連する情報を統合的に閲覧できるように再編集していますが法令等の内容については一切変更しておりません。

- 各法令等の施行日等の情報は法令等の名称の横にある マークのボタンからご覧いただけます。また、当該法令の元データにもその情報表示部分からアクセスすることができます。

- 本サービスの提供者は、デジタル庁および国税庁とは関係がなく、またこれらの機関を代表するものでもありません。

- 本サービスの提供者は、表示される情報に誤りがないように努めていますが、利用者による本サービスの利用に関する結果に対して一切の責任を負いません。