No.1535 NISA制度

No.1535 NISA制度

[令和7年4月1日現在法令等]

対象税目

所得税(配当所得、譲渡所得)

概要

NISAの概要

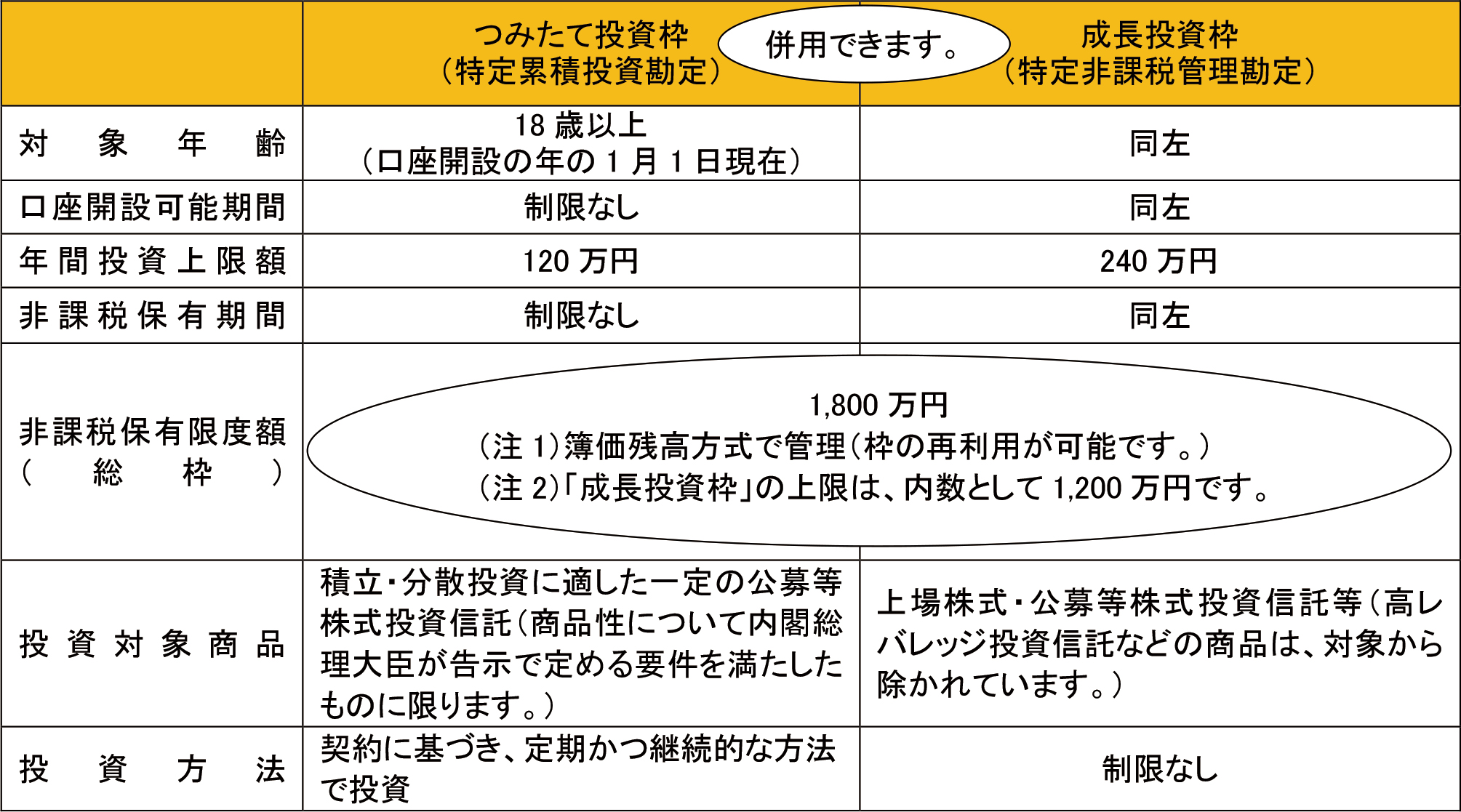

(1) 令和6年以降のNISA

令和6年以降のNISAでは、18歳以上(口座開設の年の1月1日現在)の居住者等が、非課税口座に係る特定累積投資勘定(つみたて投資枠)及び特定非課税管理勘定(成長投資枠)で取得した上場株式等について、その配当等やその上場株式等を売却したことにより生じた譲渡益が、非課税となります。

年間投資上限額は、特定累積投資勘定(つみたて投資枠)が120万円、特定非課税管理勘定(成長投資枠)が240万円です。また、非課税保有限度額は1,800万円(内数として特定非課税管理勘定(成長投資枠)のみの上限が1,200万円)です。

(注1) 非課税とされる配当等は非課税口座を開設している金融商品取引業者等を経由して交付されるもの(株式数比例配分方式を選択したもの)に限られていますので、上場株式等の発行者から直接交付されるものは課税扱いとなります(令和5年までのNISAおよびジュニアNISAにおいても同様です。)。

(注2) 非課税口座で取得した上場株式等を売却したことにより生じた損失はないものとみなされます。したがって、その上場株式等を売却したことにより生じた損失について、特定口座や一般口座で保有する上場株式等の配当等やその上場株式等を売却したことにより生じた譲渡益との損益通算や、繰越控除をすることはできません(令和5年までのNISAおよびジュニアNISAにおいても同様です。)。

(2) 令和5年までのNISA

イ 一般NISA

一般NISAは、18歳以上(口座開設の年の1月1日現在)の居住者等を対象として、平成26年から令和5年までの間に、非課税口座で取得した上場株式等について、その配当等やその上場株式等を売却したことにより生じた譲渡益が、非課税管理勘定が設けられた日の属する年の1月1日から最長5年間非課税とされる制度です(年間投資額は120万円。)。

ロ つみたてNISA

つみたてNISAは、18歳以上(口座開設の年の1月1日現在)の居住者等を対象として、平成30年から令和5年までの間に、非課税口座で取得した一定の投資信託について、その収益の分配やその投資信託を売却したことにより生じた譲渡益が、累積投資勘定が設けられた日の属する年の1月1日から最長20年間非課税とされる制度です(年間投資額は40万円。)。

(注)令和5年までのNISAにおいて投資した商品は、令和6年以降のNISAの外枠で、引き続き非課税の対象となります。

ジュニアNISAの概要

ジュニアNISAは、18歳未満(口座開設の年の1月1日現在)またはその年に出生した居住者等を対象として、平成28年から令和5年までの間に、未成年者口座で取得した上場株式等について、その配当等やその上場株式等を売却したことにより生じた譲渡益が、非課税管理勘定が設けられた日の属する年の1月1日から最長5年間非課税とされる制度です(年間投資額は80万円)。

各NISA制度に関する各種情報については、NISAに関する情報をご覧ください。

根拠法令等

関連リンク

◆パンフレット・手引き

◆金融庁ホームページ

【 税務法規集に掲載する法令等の情報に関する注意事項 】

- 本サービスは、デジタル庁が管理するe-Gov法令検索のデータおよび国税庁がホームページを通じて提供する通達等の情報を利用しています。

- 法律の専門家が分類・整理した情報を元に、プログラムで自動的に法令等を解析し、関連する情報を統合的に閲覧できるように再編集していますが法令等の内容については一切変更しておりません。

- 各法令等の施行日等の情報は法令等の名称の横にある マークのボタンからご覧いただけます。また、当該法令の元データにもその情報表示部分からアクセスすることができます。

- 本サービスの提供者は、デジタル庁および国税庁とは関係がなく、またこれらの機関を代表するものでもありません。

- 本サービスの提供者は、表示される情報に誤りがないように努めていますが、利用者による本サービスの利用に関する結果に対して一切の責任を負いません。