No.7127 契約内容を変更する文書

No.7127 契約内容を変更する文書

[令和7年4月1日現在法令等]

対象税目

印紙税

概要

「覚書」や「念書」等の表題を用いて、原契約書の内容を変更する文書を作成する場合がありますが、これらの文書(以下「変更契約書」といいます。)が課税文書に該当するかどうかは、その変更契約書に「重要な事項」が含まれているかどうかにより判定することとされています。

すなわち、原契約書により証されるべき事項のうち、重要な事項を変更するために作成した変更契約書は課税文書となり、重要な事項を含まない場合は課税文書に該当しないことになります。

この場合の「重要な事項」とは、印紙税法基本通達別表第2「重要な事項の一覧表」において、文書の種類ごとに例示されています(パンフレット「印紙税の手引(令和7年5月)」のP31を参照ください。)。

内容

変更契約書がどの号の文書に該当するかについては、次のとおり取り扱われます。

1 原契約書が、課税物件表の1つの号の文書のみに該当する場合で、その号の重要な事項を変更するものであるとき

原契約書と同一の号の文書として取り扱われます。

2 原契約書が、課税物件表の2以上の号に該当する場合

(1) その2以上の号のいずれか一方のみの重要な事項を変更するもの

その一方の号の文書として取り扱われます。

(2) その2以上の号のうち2以上の号の重要な事項を変更するもの

一旦、それぞれの号の文書に該当した上で、印紙税法別表第1「課税物件表の適用に関する通則」3の規定に基づいて最終的な所属が決定されます。

なお、変更契約書の契約金額の取扱いについては、コード7123「契約金額を変更する契約書の記載金額」をご覧ください。

具体例

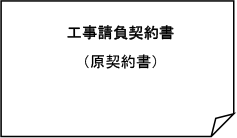

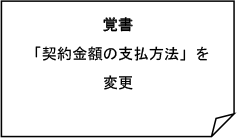

(例1)

工事請負契約書(原契約書)により定めた取引条件のうち、工事代金の支払方法を変更する覚書を作成した場合は、第2号文書(請負に関する契約書)の重要な事項である「契約金額の支払方法」を変更するものですから、この覚書は原契約書と同じく第2号文書として取り扱われます。

【第2号文書】に該当

【第2号文書(請負に関する契約書)の重要な事項】を変更することから【第2号文書】に該当

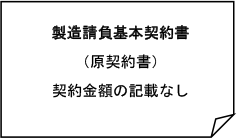

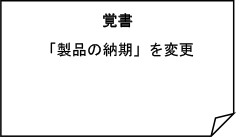

(例2)

製造請負基本契約書(原契約書)は、第2号文書(請負に関する契約書)と第7号文書(継続的取引の基本となる契約書)の両方に該当し、契約金額の記載がなかったことから第7号文書に所属が決定されていたとします。その原契約書により定めた取引条件のうち、製品の納期を変更する覚書を作成した場合は、第2号文書の重要な事項には「請負の期日又は期限」が掲げられていますが、第7号文書の重要な事項にはこのような期日・期限は掲げられていませんので、この覚書は第2号文書の重要な事項のみを変更するものとして、第2号文書として取り扱われることになります。

【第2号文書】と【第7号文書】の両方に該当し、契約金額の記載がなかったことから

【第7号文書】に所属が決定

【第2号文書(請負に関する契約書)の重要な事項】のみを変更することから【第2号文書】に該当

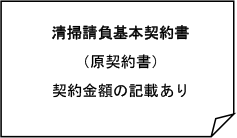

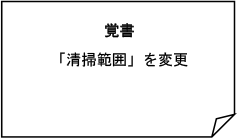

(例3)

清掃請負基本契約書(原契約書)は、第2号文書(請負に関する契約書)と第7号文書(継続的取引の基本となる契約書)の両方に該当し、契約金額の記載があったことから第2号文書に所属が決定されていたとします。その原契約書により定めた取引条件のうち、清掃範囲を変更する覚書を作成した場合は、第2号文書の重要な事項には「請負の内容」が掲げられおり、また、第7号文書の重要な事項にも同様な項目である「目的物の種類」が掲げられていますので、この覚書は一旦第2号文書と第7号文書の両方に該当することになり、契約金額の記載がないことから、印法通則3イの規定により最終的に第7号文書として取り扱われることになります。

【第2号文書】と【第7号文書】の両方に該当し、契約金額の記載があったことから

【第2号文書】に所属が決定

【第2号文書(請負に関する契約書)の重要な事項と第7号文書(継続的取引の基本となる契約書)の重要な事項】の両方を変更することになり、契約金額の記載がないことから【第7号文書】に該当

根拠法令等

関連リンク

◆パンフレット・手引き

・ 印紙税の手引

◆関連する質疑応答事例《印紙税》

・ 変更契約書

関連コード

- 7123 契約金額を変更する契約書の記載金額

【 税務法規集に掲載する法令等の情報に関する注意事項 】

- 本サービスは、デジタル庁が管理するe-Gov法令検索のデータおよび国税庁がホームページを通じて提供する通達等の情報を利用しています。

- 法律の専門家が分類・整理した情報を元に、プログラムで自動的に法令等を解析し、関連する情報を統合的に閲覧できるように再編集していますが法令等の内容については一切変更しておりません。

- 各法令等の施行日等の情報は法令等の名称の横にある マークのボタンからご覧いただけます。また、当該法令の元データにもその情報表示部分からアクセスすることができます。

- 本サービスの提供者は、デジタル庁および国税庁とは関係がなく、またこれらの機関を代表するものでもありません。

- 本サービスの提供者は、表示される情報に誤りがないように努めていますが、利用者による本サービスの利用に関する結果に対して一切の責任を負いません。